Dans quoi investir

Investir dans l’immobilier : le placement préféré des Français

En France, investir dans la pierre est presque tradition nationale ! C’est en tout cas un placement plebiscité par une très grande majorité de la population, que ce soit pour acheter sa résidence principale ou des biens locatifs.

Pour investir dans l’immobilier, diverses options s’offrent à vous, chacune avec ses avantages et ses inconvénients.

Acheter pour louer

Investir dans un bien immobilier pour le louer est une option séduisante car elle permet, une fois l’achat réalisé, de percevoir des loyers tous les mois. Cela peut donc offrir un flux intéressant de revenus passifs, mais attention : il s’agit aussi d’une activité contraignante et chronophage. Gérer les locataires, répondre à leurs besoins et s'occuper des problèmes de maintenance peut demander beaucoup de temps et d'énergie.

De plus, le risque de mauvais payeurs peut affecter la rentabilité de l'investissement. Pour optimiser la rentabilité, il est essentiel de choisir des biens dans des zones à forte demande locative et de fixer des loyers compétitifs. Cela nécessite un travail en amont pour construire une stratégie gagnante, en tenant compte également des conditions de financement (le plus souvent via un crédit immobilier).

Acheter pour revendre

L'achat d'une propriété avec l'intention de la revendre après l'avoir rénovée ou valorisée est une autre stratégie qui peut générer des plus values conséquentes, selon le potentiel du bien identifié. Mais là aussi, attention à ne pas sous-estimer la tâche : les travaux de rénovation ou de mise en valeur peuvent prendre du temps et nécessiter des compétences spécifiques.

De plus, le risque de mauvaises surprises est toujours présent. Par exemple, des problèmes structurels imprévus peuvent affecter les bénéfices escomptés. Une analyse minutieuse du marché et des coûts de rénovation est nécessaire pour minimiser les risques et maximiser les profits.

Acheter pour vivre

Investir dans un bien immobilier pour y vivre offre plusieurs avantages.

D’abord, en mettant un toit sur votre tête, vous ne payerez plus de loyer tous les mois. Mais est-ce vraiment une bonne nouvelle, si la somme qui ne part plus en loyer est consacrée à rembourser le crédit immobilier contracté pour l’achat ? Oui, absolument !!

👀 En quoi contracter un emprunt de plusieurs dizaines de milliers d’euros est une bonne nouvelle ?

Tout simplement parce que le remboursement mensuel des échéances du crédit est une forme d**'épargne forcée**. Vous apprenez à vivre pendant plusieurs années, parfois plusieurs décennies, en remboursant une grosse somme d’argent chaque mois. Mais cet argent ne part pas dans la nature, il se convertit année après année en murs, qui ont une valeur sonnante et trébuchante ! C’est un peu comme si vous l’aviez mis de côté chaque mois, pour le convertir en patrimoine, que vous pourrez ensuite revendre ou transmettre.

Cerise sur le gâteau : une fois le crédit remboursé, vous serez habitué à vous passer d’une partie de vos revenus tous les mois. Pourquoi ne pas garder cette bonne habitude et mettre de l’argent de côté tous les mois, pour réaliser des projets qui vous tiennent à cœur ?

Enfin, n’oublions pas que l'investissement dans une résidence principale est particulièrement utile à long terme, notamment pour préparer votre retraite. Plus d’un Français sur deux voit son niveau de vie baisser à la retraite à cause du montant des pensions trop faible.

Ainsi, être propriétaire est une source de tranquillité financière pour votre futur vous.

SCPI (Société Civile de Placement Immobilier)

Les SCPI offrent une alternative à l'investissement direct dans l'immobilier physique. En investissant dans une SCPI, les investisseurs acquièrent des parts de biens immobiliers gérés par la société de placement. Cela permet de diversifier son portefeuille avec de l’immobilier sans avoir à gérer directement les propriétés.

La SCPI offre également une liquidité accrue, car les investisseurs peuvent acheter ou vendre des parts plus facilement que des biens immobiliers physiques. De plus, les SCPI offrent généralement un rendement attractif, ce qui en fait une bonne solution pour ceux qui cherchent à investir dans l'immobilier sans les tracas liés à la gestion directe des biens.

Investir en Bourse quand on débute

Le fonctionnement des marchés financiers

On associe souvent les marchés financiers à la spéculation : les investisseurs achètent des titres circulant sur les marchés en espérant que ces titres prennent de la valeur, pour les revendre ensuite et récupérer la plus-value. Mais ce n’est pas leur fonction première !

Les marchés financiers ont en fait été créés pour répondre au besoin de financement des États, des entreprises et des collectivités. Pour se financer, ils émettent des actions et ****des obligations.

Les actions : Ce sont des parts d’entreprise. Elles prennent de la valeur lorsque l'entreprise se porte bien et en perdent dans le cas contraire. L’investissement en action est risqué puisque la part des valeurs fluctue. Vous n’êtes pas sûr de récupérer intégralement votre argent : le capital n’est pas garanti.

Les obligations : Ce sont des titres émis par les entreprises, les États ou les collectivités pour emprunter de l'argent sur les marchés financiers. Là non plus, le capital n’est pas garanti. Mais le risque de perte en capital est jugé moins important.

Si on résume, les actions vous rapportent de l’argent quand l’entreprise prospère. Les obligations vous rapportent de l’argent quand les institutions vous remboursent. Vous connaissez l’adage “il n’y a pas de rendement sans risque”, les actions offrent un meilleur potentiel de rendement sur le long terme, les obligations offrent des remboursements et intérêts réguliers. La Bourse permet ainsi de contribuer au financement de l’économie.

Les États, entreprises et collectivités émettent des actions et des obligations sur le marché financier dit “primaire”. Une fois que les titres sont émis sur le marché primaire, différents acheteurs et vendeurs négocient ces mêmes titres entre eux. Les prix varient en fonction de l’offre et de la demande, ce qui permet de spéculer sur ces variations. Cet achat/revente de titres se fait sur le marché financier dit “secondaire”.

Les différentes façons d’investir en Bourse

Maintenant que vous connaissez un peu mieux le fonctionnement des marchés financiers, vous pouvez vous demander comment acheter les titres qui s’y échangent. Il y a différentes manières de procéder.

Vous pouvez choisir d’acheter des titres en direct, c’est à dire en les choisissant vous-même, ou de déléguer cette tâche à un tiers. Mais dans tous les cas, vous devrez passer par un intermédiaire financier (une banque, un courtier ou un assureur) et choisir une enveloppe fiscale.

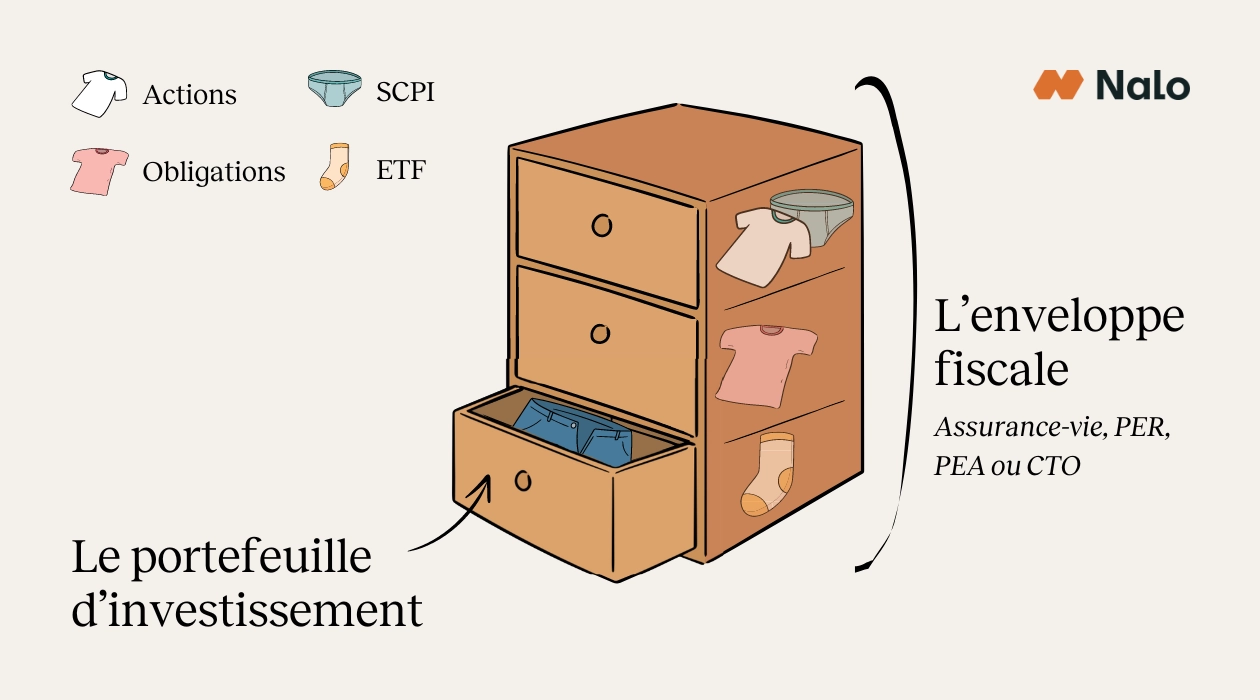

Les enveloppes fiscales

Une enveloppe fiscale vous permet de réaliser des investissements tout en bénéficiant d'une fiscalité avantageuse. Les 4 enveloppes fiscales les plus courantes en France sont les suivantes :

- Assurance-vie

- PER (Plan épargne retraite)

- PEA (plan d’épargne en actions)

- Compte titres

Les enveloppes fiscales vous permettent d’investir via un portefeuille d’investissement.

Ces portefeuilles d’investissement peuvent être composés d’actions et d’obligations du marché secondaire, mais aussi de SCPI (investissement immobilier), d’ETF, de private equity … Bref tout un jargon que nous développerons un peu plus loin.

Investir dans des placements alternatifs

Des biens matériels : or, bijoux, art…

Voitures de collection, objets d’art, or, bijoux et sacs de luxe… La liste des biens matériels dans lesquels vous pouvez investir est très longue. Vous pouvez acheter différents types de biens et espérer en tirer un bénéfice.

Si vous êtes intéressé par ce type d’investissement, nous vous conseillons de faire attention à la liquidité. Autrement dit, soyez vigilant face à la facilité de revente de vos biens.

Private equity

Le private equity (ou capital-investissement) consiste à investir dans le capital de sociétés non cotées en Bourse, à différents stades de leur développement. C’est donc l’inverse de l’investissement en Bourse. L’objectif du private equity est de développer la société afin de dégager une plus-value au moment de la cession, quelques années plus tard.

Nous vous recommandons d’investir en private equity si et seulement si vous n’avez pas besoin du capital investi dans les 10 années suivant votre investissement.

Crowdfunding

Le *crowdfunding (*ou financement participatif) consiste à participer au financement d’un projet. Cet investissement est accessible via des plateformes 100% en ligne, qui mettent en relation des porteurs de projets et des particuliers investisseurs.

Des investisseurs particuliers financent un projet via la souscription de titres de créance ou de capital, et, en contrepartie se voient payer des intérêts et la participation aux éventuels bénéfices du projet.

L’investissement peut être :

- en capital : l’investisseur est rémunéré sous forme de dividendes et/ou de plus-values réalisées lors de la cession des titres;

- en obligations : la rémunération prend la forme d’intérêts annuels;

- contre royalties : la rémunération prend la forme de commissions sur le chiffre d’affaires.

Les 5 règles de base en investissement

Les 5 règles de bases de l’investissement

- Se constituer une épargne de disponibilité pour faire face aux coups durs (machine à laver en panne, fuite d’eau, des réparations sur votre voiture…)

- Définir ses projets d’investissement : cela permet d’avoir un horizon de temps, un objectif de montant à atteindre et de choisir l’enveloppe fiscale adéquate.

- Diversifier ses investissements : vous pouvez investir en Bourse, en immobilier, en crypto, mais aussi dans l’art, le vin etc. Et au sein même de ces différents investissements vous pouvez et devez encore diversifier. Par exemple, avec la Bourse vous devez investir dans différentes zones géographiques et différents secteurs. En immobilier, vous pouvez acheter un bien et le louer, mais également investir en SCPI etc.

- Faire attention aux frais : les frais sont les principaux ennemis de la performance. Prenons un exemple concret, si vous payez 2% de frais et que votre investissement vous rapporte 4%, alors la performance réelle de votre placement n’est que de 2%.

- Investir régulièrement (via des versements programmés) : la régularité est primordiale pour lisser votre prix d’entrée sur les marchés, ne manquer aucun rebond et ne jamais regretter d’avoir loupé le coche.

Heading 1

Heading 2

Subscript

Heading 3

Unordered list

Heading 4

Superscript

Heading 5

- Item A

- Item B

- Item C

Heading 6

Emphasis

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat. Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur.

Block quote

Bold text

Ordered list

- Item 1

- Item 2

- Item 3

Heading 1

Heading 2

Subscript

Heading 3

Superscript

Heading 4

Emphasis

Heading 5

Bold text

Heading 6

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat. Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur.

- Item A

- Item B

- Item C

Block quote

Unordered list

Ordered list

- Item 1

- Item 2

- Item 3

Nos conseillers privés vous accompagnent

Un service 100 % digital, un conseil 100 % humain.

Ce document est publié à titre informatif et pédagogique.

Il ne constitue ni un conseil en investissement, ni une recommandation personnalisée.

Les informations fournies sont issues de sources jugées fiables, mais leur exactitude et leur exhaustivité ne sont pas garanties. Avant toute décision d’investissement, il est recommandé de consulter un conseiller financier agréé afin d’évaluer votre situation personnelle et vos objectifs patrimoniaux.Les performances passées ne préjugent pas des performances futures.

Tout investissement comporte des risques, notamment de perte en capital. Les marchés financiers peuvent fluctuer et les résultats peuvent différer des prévisions.

Nalo est une société par actions simplifiées au capital de 1 105 642 €. SIREN 818 577 090 RCS de PARIS.

Inscrite auprès de l’ANACOFI. Adhérent à l’ANACOFI-CIF sous le N° E008433 et à l'ANACOFI COURTAGE, association professionnelle agréée par l’Autorité des Marchés Financiers et l’Autorité de Contrôle Prudentiel et de Résolution.

Inscrit auprès de l’ORIAS sous le numéro 16002555.